แนวโน้มราคา

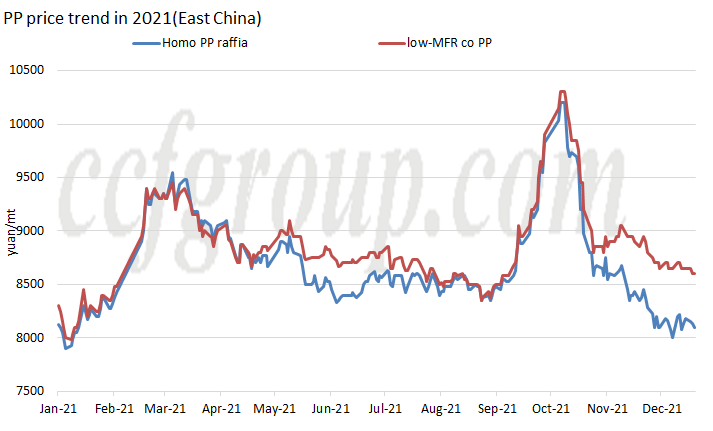

ในปี 2564 ตลาดเม็ดพลาสติก PP ในประเทศจีนโดยรวมมีแนวโน้ม "M" โดยมีราคาสูงสุดสองครั้งตลอดทั้งปี จุดสูงสุดครั้งแรกในต้นเดือนมีนาคม และครั้งที่สองในกลางเดือนตุลาคม ซึ่งสูงที่สุดนับตั้งแต่ปี 2019

ในช่วงกลางถึงปลายเดือนกุมภาพันธ์ ราคา PP เพิ่มขึ้นอย่างรวดเร็วในอีกด้านหนึ่ง มันเกี่ยวข้องกับอนาคตที่พุ่งสูงขึ้น ในทางกลับกัน พืชต่างประเทศจำนวนมากปิดตัวลงเนื่องจากสภาพอากาศที่รุนแรงอุปทานและอุปสงค์ที่ไม่ตรงกันในระยะสั้นทำให้ตลาด PP ที่นำเข้าเพิ่มขึ้นอย่างรวดเร็วเปิดหน้าต่างเก็งกำไรการส่งออกภายในประเทศของจีน และราคาสปอต RMB เพิ่มขึ้นตามลำดับ

ในเดือนกันยายน ราคา PP เพิ่มขึ้น สาเหตุหลักมาจากการส่งนโยบายการควบคุมแบบคู่ในตลาดอย่างรวดเร็ว ณ สิ้นเดือนสิงหาคม ปัจจัยขับเคลื่อนราคาโอนจากอุปสงค์และอุปทานเป็นต้นทุน และกระแสเงินสดของแต่ละกระบวนการผลิตเต็มจำนวน โดยเฉพาะอย่างยิ่ง PP ที่ใช้ถ่านหินและ PP ที่ใช้เมทานอล

ความจุ

| แหล่งที่มาของโพรพิลีน | ภาค | บริษัท | ความจุ (KTA) | เวลาเริ่มต้น |

| ที่ใช้น้ำมัน | ภาคตะวันออกเฉียงเหนือของจีน | Haiguolongyou #1 | 200 | 2021.2 |

| ที่ใช้น้ำมัน | ภาคตะวันออกเฉียงเหนือของจีน | Haiguolongyou #2 | 350 | 2021.3 |

| MDH | ภาคเหนือของจีน | ตงหมิงเหิงชางเคมิคอล | 200 | 2021.3 |

| ที่ใช้น้ำมัน | ภาคเหนือของจีน | ซิโนเปก เทียนจิน เหลียนเหอ II | 200 | 201.5 |

| PDH | จีนตะวันออก | พลังงานตะวันออก II #1 | 400 | 201.5 |

| PDH | จีนตะวันออก | พลังงานตะวันออก II #2 | 400 | 201.6 |

| ที่ใช้น้ำมัน | ภาคกลางของจีน | Sinopec-SK (หวู่ฮั่น) PC #3 | 300 | 201.6 |

| ที่ใช้น้ำมัน | ภาคใต้ของจีน | Fujian Gulei Petrochemical | 350 | 201.8 |

| ที่ใช้น้ำมัน | ภาคตะวันออกเฉียงเหนือของจีน | PetroChina Liaoyang PC (การขยายความจุ) | 300 | 201.8 |

| PDH | ภาคเหนือของจีน | ชิงเต่า Jineng Technology I | 450 | 2021.9 |

| ทั้งหมด | 3150 | |||

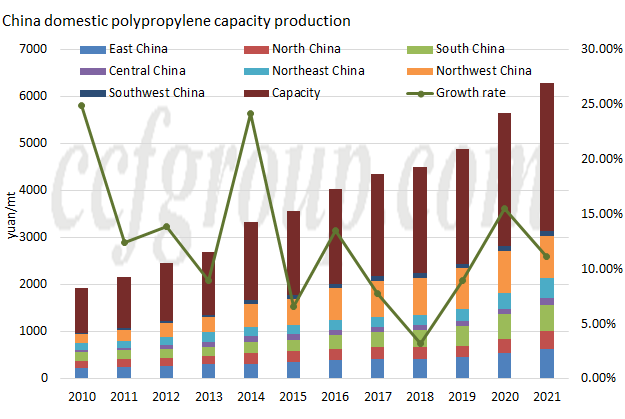

จากมุมมองของสตาร์ทอัพใหม่ ยังคงเป็นปีแห่งการขยายกำลังการผลิตอย่างรวดเร็วในปี 2564 แม้ว่ากำลังการผลิตใหม่จะไม่ดีเท่ากับ 3.8 ล้านตัน/ปีในปี 2563 แต่กำลังการผลิตใหม่ยังคงเกิน 3 ล้านตัน/ ปี ที่ 3.15 ล้านตัน/ปี และกำลังการผลิตรวมถึง 31.405 ล้านตัน/ปีมีรายงานว่าโรงงาน PP ขนาด 450kt/ปี #1 ของ Zhejiang Petroleum & Chemical II ได้ทดลองใช้งานในอนาคตอันใกล้นี้ และคาดว่าจะเริ่มการผลิตเชิงพาณิชย์ได้ในช่วงปลายเดือนธันวาคม/ต้นเดือนมกราคม

ในแง่ของพื้นที่จำหน่าย การผลิตของโรงงาน PP แห่งใหม่นั้นกระจุกตัวอยู่ในภาคตะวันออกเฉียงเหนือของจีนเป็นหลัก (850kt/ปี), ภาคเหนือของจีน (850kt/ปี) และตะวันออกของจีน (800kt/ปี) และไม่มีกำลังการผลิตใหม่ใน ภาคตะวันตกเฉียงเหนือและภาคตะวันตกเฉียงใต้

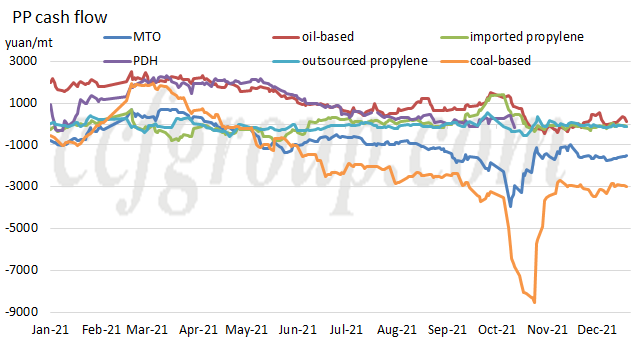

กระแสเงินสด

| กระบวนการผลิต | เม็ด PP | ผงพีพี | ||||

| ที่ใช้น้ำมัน | ที่ใช้ถ่านหิน | MTO | PDH | โพรพิลีนนำเข้า | โพรพิลีนมณฑลซานตง | |

| 2019 | 1859.26 | 1416.38 | 391.37 | 2017.74 | 387.47 | 207.59 |

| 2020 | 2526.19 | 626.81 | 565.41 | 1824.11 | 146.12 | 95.47 |

| 2021 | 1098.54 | -170.41 | -894.49 | 702.35 | -51.84 | -72.24 |

เมื่อพิจารณาจากกระแสเงินสดของแต่ละกระบวนการผลิต กระแสเงินสดของ PP ได้รับผลกระทบอย่างมากจากต้นทุนวัตถุดิบที่สูงขึ้นในปี 2564 ณ วันที่ 22 ธันวาคม มีเพียง PP ที่ใช้น้ำมันเท่านั้นที่ทำกำไรได้จากระดับเฉลี่ยประจำปี กระแสเงินสดของ PP ที่ใช้น้ำมันและ PP ที่ใช้โพรเพนดีไฮโดรจีเนชันยังคงมีผลกำไร แต่ก็หดตัวลงอย่างมากเมื่อเทียบกับปี 2020 ในขณะที่ส่วนอื่นๆ กลับกลายเป็นเชิงลบ

จาก Chinatexnet.com

โพสต์เวลา: Dec-28-2021