ข้อตกลงหุ้นส่วนทางเศรษฐกิจระดับภูมิภาค (RCEP) ซึ่งเป็นข้อตกลงการค้าเสรีที่ใหญ่ที่สุดในโลก มีผลบังคับใช้ในวันแรกของปี 2565 RCEP ประกอบด้วยสมาชิกอาเซียน 10 ประเทศ จีน ญี่ปุ่น สาธารณรัฐเกาหลี ออสเตรเลีย และนิวซีแลนด์ประชากรทั้งหมด 15 รัฐ ผลิตภัณฑ์มวลรวมภายในประเทศ และการค้า คิดเป็นสัดส่วนประมาณ 30 เปอร์เซ็นต์ของทั้งหมดทั่วโลกหลังจาก RCEP มีผลบังคับใช้ ประเทศสมาชิกจะได้รับสิทธิพิเศษทางภาษีเมื่อส่งออกสินค้ามันจะนำมาซึ่งการเปลี่ยนแปลงใหม่ ๆ หรือไม่?

หลักสูตรและเนื้อหาของการเจรจา RCEP

RCEP ได้รับการอนุมัติเป็นครั้งแรกในการประชุมสุดยอดอาเซียนครั้งที่ 21 ในปี 2555 โดยมีวัตถุประสงค์เพื่อสร้างข้อตกลงการค้าเสรีกับตลาดที่เป็นหนึ่งเดียวโดยการลดภาษีและอุปสรรคที่ไม่ใช่ภาษีการเจรจา RCEP ประกอบด้วยการค้าสินค้า การค้าบริการ การลงทุนและกฎระเบียบ และประเทศสมาชิก RCEP มีระดับการพัฒนาทางเศรษฐกิจที่แตกต่างกัน ดังนั้นพวกเขาจึงประสบปัญหาทุกประเภทในการเจรจา

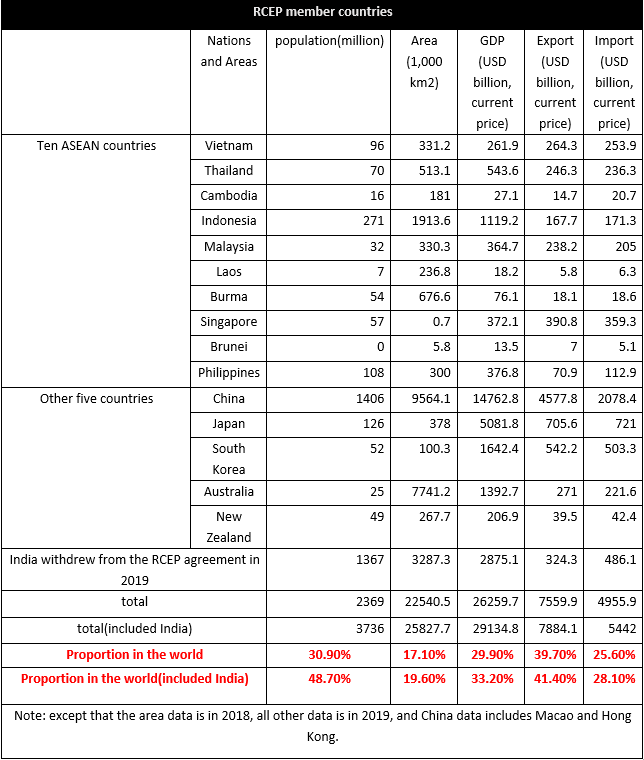

ประเทศสมาชิก RCEP มีประชากร 2.37 พันล้านคน คิดเป็น 30.9% ของประชากรทั้งหมด คิดเป็น 29.9% ของ GDP โลกจากสถานการณ์การนำเข้าและส่งออกทั่วโลก การส่งออกคิดเป็น 39.7% ของการส่งออกและนำเข้าของโลกคิดเป็น 25.6%มูลค่าการค้าระหว่างประเทศสมาชิก RCEP อยู่ที่ประมาณ 10.4 ล้านล้านเหรียญสหรัฐ คิดเป็น 27.4% ของทั่วโลกพบว่าประเทศสมาชิก RCEP เน้นการส่งออกเป็นหลัก และสัดส่วนการนำเข้าค่อนข้างต่ำในบรรดา 15 ประเทศ จีนมีสัดส่วนการนำเข้าและส่งออกมากที่สุดในโลก คิดเป็น 10.7% ของการนำเข้าและ 24% ของการส่งออกในปี 2019 รองลงมาคือ 3.7% ของการนำเข้าและส่งออกของญี่ปุ่น, 2.6% ของการนำเข้าของเกาหลีใต้และ 2.8% ของการส่งออก10 ประเทศในอาเซียนคิดเป็น 7.5% ของการส่งออกและ 7.2% ของการนำเข้า

อินเดียถอนตัวจากข้อตกลง RCEP แต่ถ้าอินเดียเข้าร่วมในระยะหลัง ศักยภาพการบริโภคของข้อตกลงจะเพิ่มขึ้นอีก

อิทธิพลของความตกลง RCEP เกี่ยวกับสิ่งทอและเครื่องนุ่งห่ม

ประเทศสมาชิกมีความแตกต่างทางเศรษฐกิจอย่างมาก ส่วนใหญ่เป็นประเทศกำลังพัฒนา และมีเพียงญี่ปุ่น นิวซีแลนด์ ออสเตรเลีย สิงคโปร์ และเกาหลีใต้เท่านั้นที่เป็นประเทศที่พัฒนาแล้วความแตกต่างทางเศรษฐกิจระหว่างประเทศสมาชิก RCEP ทำให้การแลกเปลี่ยนสินค้าแตกต่างกันมาเน้นที่สถานการณ์สิ่งทอและเครื่องนุ่งห่ม

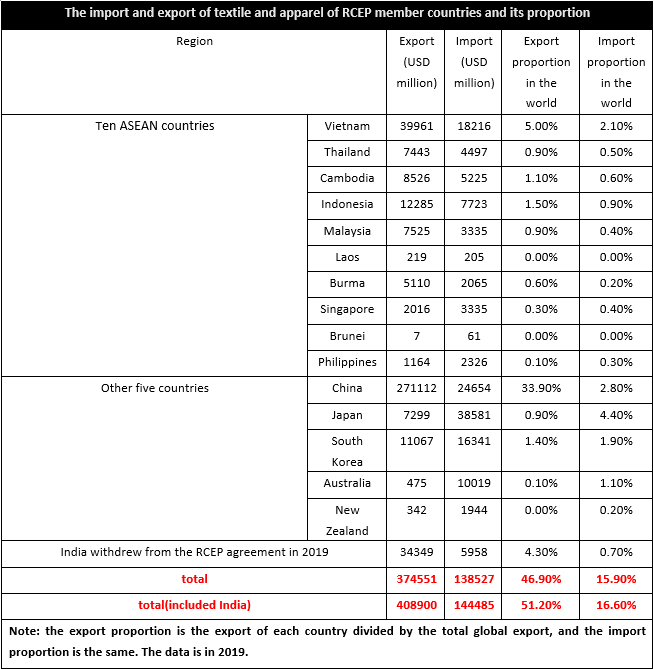

ในปี 2019 การส่งออกสิ่งทอและเครื่องนุ่งห่มของประเทศสมาชิก RCEP มีมูลค่า 374.6 พันล้านดอลลาร์สหรัฐ คิดเป็น 46.9% ของโลก ในขณะที่การนำเข้ามีมูลค่า 138.5 พันล้านดอลลาร์สหรัฐ คิดเป็น 15.9% ของโลกจะเห็นได้ว่าสิ่งทอและเครื่องนุ่งห่มของประเทศสมาชิก RCEP เน้นการส่งออกเป็นหลักเนื่องจากห่วงโซ่อุตสาหกรรมสิ่งทอและเครื่องนุ่งห่มของประเทศสมาชิกไม่แน่นอน การผลิตและการตลาดของสิ่งทอและเครื่องนุ่งห่มก็แตกต่างกัน ซึ่งเวียดนาม กัมพูชา เมียนมาร์ อินโดนีเซีย และภูมิภาคอาเซียนอื่นๆ ส่วนใหญ่เป็นผู้ส่งออกสุทธิ และจีนก็เช่นกันสิงคโปร์ บรูไน ฟิลิปปินส์ ญี่ปุ่น เกาหลีใต้ ออสเตรเลียและนิวซีแลนด์เป็นผู้นำเข้าสุทธิหลังจาก RCEP มีผลบังคับใช้ ภาษีศุลกากรระหว่างประเทศสมาชิกจะลดลงอย่างมากและต้นทุนการค้าจะลดลง จากนั้นผู้ประกอบการในท้องถิ่นจะไม่เพียงแต่เผชิญกับการแข่งขันภายในประเทศเท่านั้น แต่การแข่งขันจากแบรนด์ต่างประเทศจะมีความชัดเจนมากขึ้น โดยเฉพาะอย่างยิ่งตลาดจีนเป็นผู้ผลิตรายใหญ่ที่สุดและรายใหญ่ที่สุด ผู้นำเข้าระหว่างประเทศสมาชิก และต้นทุนการผลิตสิ่งทอและเครื่องนุ่งห่มในเอเชียตะวันออกเฉียงใต้และภูมิภาคอื่น ๆ นั้นต่ำกว่าของจีนอย่างเห็นได้ชัด ดังนั้นบางผลิตภัณฑ์จะได้รับผลกระทบจากแบรนด์ต่างประเทศ

จากมุมมองของโครงสร้างการนำเข้าและส่งออกสิ่งทอและเครื่องนุ่งห่มในประเทศสมาชิกหลัก ยกเว้นนิวซีแลนด์ เกาหลีใต้ และญี่ปุ่น ประเทศสมาชิกอื่นๆ ส่วนใหญ่ส่งออกเสื้อผ้า เสริมด้วยสิ่งทอ ในขณะที่โครงสร้างการนำเข้าอยู่บน ตรงกันข้ามกัมพูชา เมียนมาร์ เวียดนาม ลาว อินโดนีเซีย ฟิลิปปินส์ ไทย จีน และมาเลเซียนำเข้าสิ่งทอเป็นหลักจากนี้ เราจะเห็นได้ว่าความสามารถในการแปรรูปเครื่องแต่งกายของผู้ใช้ปลายน้ำของภูมิภาคอาเซียนนั้นแข็งแกร่ง และความสามารถในการแข่งขันระหว่างประเทศได้เพิ่มขึ้นในช่วงไม่กี่ปีที่ผ่านมา แต่ห่วงโซ่อุตสาหกรรมต้นน้ำไม่สมบูรณ์และขาดการจัดหาวัตถุดิบและกึ่งสำเร็จรูป -ผลิตภัณฑ์สำเร็จรูป.ดังนั้นต้นน้ำและกลางน้ำจึงต้องพึ่งพาการนำเข้าเป็นอย่างมาก ในขณะที่ภูมิภาคที่พัฒนาแล้ว เช่น ญี่ปุ่นและเกาหลีใต้ส่วนใหญ่นำเข้าสิ่งทอและเครื่องนุ่งห่ม ซึ่งเป็นแหล่งการบริโภคหลักแน่นอนว่า ในบรรดาประเทศสมาชิกเหล่านี้ จีนไม่ได้เป็นเพียงสถานที่ผลิตหลักเท่านั้น แต่ยังเป็นแหล่งบริโภคหลักด้วย และห่วงโซ่อุตสาหกรรมค่อนข้างสมบูรณ์แบบ ดังนั้นจึงมีทั้งโอกาสและความท้าทายหลังจากการลดภาษีศุลกากร

เมื่อพิจารณาจากเนื้อหาของข้อตกลง RCEP หลังจากที่ข้อตกลง RCEP มีผลบังคับใช้ จะช่วยลดอัตราภาษีได้อย่างมากและบรรลุความมุ่งมั่นในการเปิดการลงทุนด้านบริการ และกว่า 90% ของการค้าสินค้าในภูมิภาคจะได้รับภาษีเป็นศูนย์ในที่สุด .หลังการลดอัตราภาษี ต้นทุนการค้าระหว่างประเทศสมาชิกลดลง การแข่งขันของประเทศสมาชิก RCEP ดีขึ้นอย่างมีนัยสำคัญ เอื้อต่อการบริโภคที่เพิ่มขึ้น ขณะที่ความสามารถในการแข่งขันของสิ่งทอและเครื่องนุ่งห่มจากฐานการผลิตหลัก เช่น อินเดีย บังคลาเทศ ตุรกี และฐานการผลิตหลักอื่นๆ ลดลงใน RCEPในขณะเดียวกัน ประเทศต้นทางหลักของการนำเข้าสิ่งทอและเครื่องนุ่งห่มจากสหภาพยุโรปและสหรัฐอเมริกา ได้แก่ จีน อาเซียน และฐานการผลิตสิ่งทอและเครื่องนุ่งห่มที่สำคัญอื่นๆภายใต้เงื่อนไขเดียวกัน ความน่าจะเป็นของสินค้าที่หมุนเวียนระหว่างประเทศสมาชิกเพิ่มขึ้น ซึ่งแทบจะสร้างแรงกดดันต่อสหภาพยุโรปและสหรัฐอเมริกาและตลาดอื่นๆนอกจากนี้ อุปสรรคด้านการลงทุนของประเทศสมาชิก RCEP ลดลง และการลงทุนในต่างประเทศคาดว่าจะเพิ่มขึ้น

เวลาโพสต์: 10 ม.ค. 2565